Pensión Riester La asignación más alta resulta ser un número aéreo

El estado finalmente es generoso: en lugar de 154 euros, pagará a los ahorradores 175 euros en el futuro. Pero la mayoría son felices demasiado temprano. Eso te trae poco. Para ser precisos: nada.

- Compartir artículo por:

- Compartir artículo por:

pensiones medias

Según las últimas cifras del seguro de pensiones alemán, los hombres recibieron una pensión media de 1013 euros a finales de 2014. Las mujeres, incluida la pensión de supervivencia, tienen que conformarse con un promedio de 762 euros al mes..

hincharse: Seguro de pensiones alemán; dbb, a partir de abril de 2016

Berlín Este con las pensiones más altas, Berlín Oeste con las pensiones más bajas

El monto de la pensión varía entre los estados federales. Los hombres en Berlín Oriental pueden esperar la pensión promedio más alta en € 1147. En Berlín Occidental, por otro lado, es el más bajo con 980 euros..

Los jubilados masculinos actualmente reciben:

en Baden-Württemberg una media de 1107 euros al mes

en Baviera una media de 1031 euros al mes

en Berlín (oeste) una media de 980 euros al mes

en Berlín (Este) un promedio de 1147 euros por mes

en Brandeburgo una media de 1078 euros al mes

en Bremen una media de 1040 euros al mes

en Hamburgo una media de 1071 euros al mes

en Hesse una media de 1084 euros al mes

en Mecklemburgo-Pomerania Occidental una media de 1027 euros al mes

en Baja Sajonia un promedio de 1051 euros por mes

en Renania del Norte-Westfalia un promedio de 1127 euros por mes

en Sarre un promedio de 1115 euros por mes

en Sajonia-Anhalt una media de 1069 euros al mes

en Sajonia una media de 1098 euros al mes

en Schleswig-Holstein una media de 1061 euros al mes

en Turingia una media de 1064 euros al mes

Mujeres con significativamente menos pensiones

Las mujeres jubiladas obtienen un buen tercio menos que los hombres. También obtienen el salario más alto en Berlín Este con un promedio de 1051 euros. Lo menos que obtienen con 696 euros en Renania-Palatinado.

Según el seguro de pensiones alemán, las mujeres reciben una pensión de supervivencia que incluye:

en Baden-Württemberg una media de 772 euros al mes

en Baviera una media de 736 euros al mes

en Berlín (oeste) una media de 861 euros al mes

en Berlín (Este) un promedio de 1051 euros por mes

en Brandeburgo una media de 975 euros al mes

en Bremen una media de 771 euros al mes

en Hamburgo una media de 848 euros al mes

en Hesse una media de 760 euros al mes

en Mecklemburgo-Pomerania Occidental una media de 950 euros al mes

en Baja Sajonia una media de 727 euros al mes

en Renania del Norte-Westfalia una media de 749 euros al mes

en Sarre un promedio de 699 euros por mes

en Sajonia-Anhalt una media de 964 euros al mes

en Sajonia una media de 983 euros al mes

en Schleswig-Holstein una media de 744 euros al mes

en Turingia una media de 968 euros al mes

Pensiones oficiales significativamente más altas

Los funcionarios públicos están mucho mejor en la vejez. En Alemania, actualmente recibe una pensión bruta media de 2730 EUR. En comparación con 2000, este es un aumento de casi el 27 por ciento.

Sin embargo, la cantidad de pensiones fluctúa entre los estados federales. Mientras que en 2015 un funcionario de Hesse recibió un promedio de 3,150 euros de jubilación, en Sajonia-Anhalt solo fue de 1,40 euros..

En comparación con los funcionarios federales, los servidores estatales todavía están bien. En promedio, actualmente tienen una pensión de 2970 euros. En el gobierno federal son solo 2340 euros..

aumento de la pensión

En comparación con las pensiones, las pensiones normales aumentaron significativamente menos entre 2000 y 2014. Solo crecieron un 15,3 por ciento.

Reservas del fondo de pensiones

El seguro de pensiones alemán tiene un rico colchón financiero. Según el seguro de pensiones alemán, la llamada reserva de sostenibilidad a finales de 2014 era exactamente de 35 mil millones de euros. Eso es alrededor de tres mil millones de euros mas de uno Año anterior Matemáticamente, el colchón financiero es suficiente para pagar casi dos gastos mensuales..

A continuación se muestra una descripción general de las pensiones que los alemanes pueden esperar actualmente en promedio:

Desviaciones del pensionista estándar

Cualquiera que haya trabajado en los antiguos estados federales durante 45 años y haya ganado el salario promedio recibirá 1.314 € al mes.

Después de 40 años de trabajo, el pago mensual se reduce a 1168 euros. Cualquier persona que solo tenía 35 años en el trabajo recibe 1022 euros.

Las ventas pueden frotar sus manos. Si la asignación de Riester aumenta de 154 a 175 euros a principios de 2018, el agente de Riester tiene un punto de venta más. Este aumento contenido en la nueva ley de fortalecimiento de las pensiones de las empresas (el Consejo Federal aprobó la ley el viernes) debería impulsar la venta paralizante de Riester: después de todo, el estado ahora está dando a los ahorradores aún más dinero, se escuchará. El único problema es: el mensaje publicitario es engañoso. La mayoría de los ahorradores de Riester no se benefician de la asignación más alta.

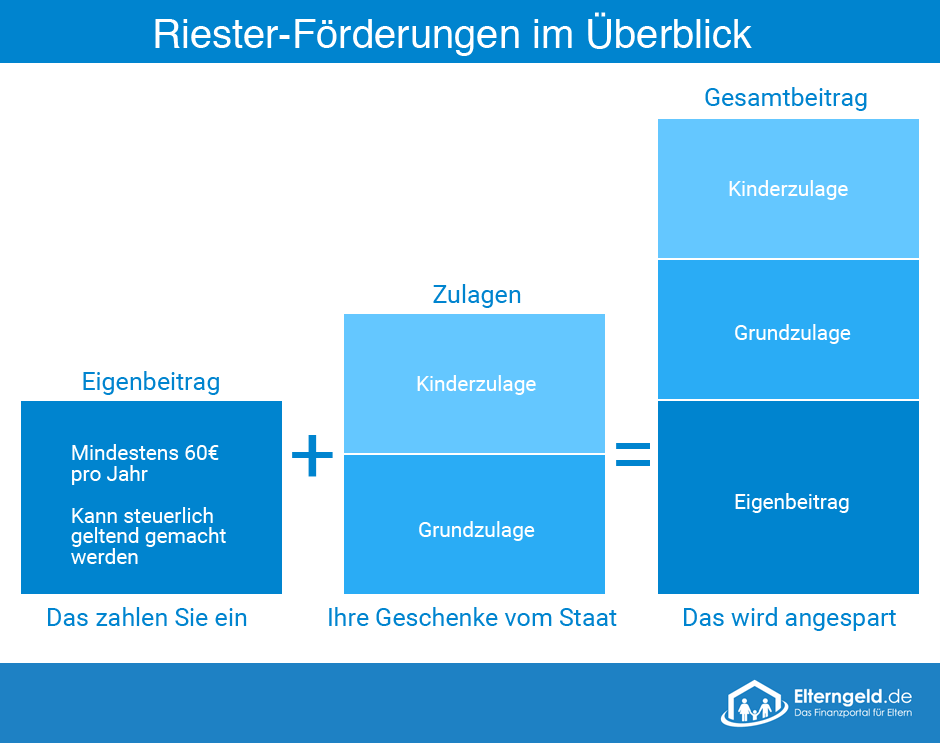

Para comprender esto, debe comprender las características básicas de la provisión de jubilación patrocinada por el estado à la Riester. Todas las personas aseguradas obligatorias en el seguro de pensiones tienen derecho a la subvención, pero también los funcionarios públicos, por nombrar solo los dos grupos más grandes de personas. Si los ahorradores de estos grupos pagan al menos el cuatro por ciento de sus ingresos brutos del año anterior en el contrato con sus propias contribuciones y las asignaciones estatales (pero un máximo de 2100 euros), entonces tienen derecho a fondos estatales completos.

Este subsidio estatal se ve así: el estado otorga dinero directo, anteriormente 154 euros por ahorrador, en el futuro 175 euros al año. Para los niños, los padres tienen derecho a subsidios adicionales, que solo recibe uno de los padres. El importe de la asignación por hijo es de 300 euros o, si eso El niño nacido antes de 2008 es de 185 euros. Esta asignación por hijos continúa fluyendo mientras exista derecho a la prestación por hijos..

Plan de pensiones de la empresa Así es como se ve la pensión de la próxima generación

Las bonificaciones fueron un gran mensaje publicitario para las ventas financieras desde el principio. Porque un "regalo de dinero" del estado, ¿quién debería rechazar eso??

Además de las bonificaciones, también hay incentivos fiscales. Las contribuciones pagadas en el contrato de Riester no están sujetas al impuesto sobre la renta, por lo que pueden pagarse del ingreso bruto. Cualquiera que declare las contribuciones en su declaración de impuestos será reembolsado por el impuesto pagado. Pero, tenga cuidado, no se reembolsa el impuesto aritmético completo, es decir, la suma de las contribuciones multiplicadas por la tasa impositiva personal. En cambio, las bonificaciones ya pagadas se deducen del beneficio fiscal calculado. Solo si hay un beneficio fiscal más alto, el contribuyente realmente recupera el dinero.

Lo que impide que los trabajadores hagan más provisión privada

El seis por ciento de los encuestados dijo que el tema de la provisión privada fue subestimado.

El ocho por ciento de los encuestados declaró que prefería el consumo a la provisión privada..

El ocho por ciento de los encuestados declaró que renunciaron a la prestación de jubilación.

El tiempo perdido es uno de los principales problemas para el nueve por ciento..

El once por ciento de los encuestados carece de conocimiento o de la información necesaria sobre el tema..

La falta de apoyo del gobierno es un problema para el 21 por ciento de los encuestados.

Muy poco ingreso y riqueza son un problema para el 57 por ciento de los encuestados.

Un ejemplo numérico muestra el efecto: un ahorrador de Riester, de 45 años, sin hijos y con una renta imponible de 52.500 euros por año, pagó un total de 2100 euros por año en el contrato. El estado subsidió una asignación básica de 154 euros. Establecemos la tasa impositiva sobre cada euro de ingresos adicionales (también llamada tasa impositiva marginal) en 40 por ciento. El ahorrador también ahorra tantos impuestos si algo se deduce de la renta imponible. Los ahorros en impuestos aritméticos aquí son del 40 por ciento de 2100 euros, es decir, 840 euros. Pero debido a que el ahorrador ya recibió 154 euros como subsidio, se deducen. La conclusión es que solo obtiene 686 euros a través de la declaración de impuestos (840 euros menos 154 euros).

Pequeño plus con niños

Por lo tanto, las asignaciones no son importantes para la mayoría de los trabajadores con ingresos normales o altos. Cada asignación adicional en euros es un euro menos para el beneficio fiscal. Solo se ve diferente con varios niños. Si el ahorrador en el ejemplo estuviera casado y el ingreso común fuera tan alto como el del ahorrador individual, es decir, 52.500 euros, la tasa impositiva marginal de la pareja se reduciría a alrededor del 30 por ciento. La ventaja fiscal aritmética solo asciende a 630 euros. Si el ahorrador también tuviera dos hijos, la asignación total sería de 754 euros, ahora más alta que el beneficio fiscal de solo 630 euros. Por lo tanto, no recuperaría nada por sus contribuciones a Riester a través de la declaración de impuestos, pero debería mantener las asignaciones. Por lo tanto, este ahorrador se beneficiaría del aumento a principios de 2018, en lugar de € 754, recibiría € 775 del estado en el futuro.

Mal informado

Los alemanes compran autos, computadoras, electrodomésticos de cocina y salen de viaje. A menudo se leen numerosas reseñas antes de comprar. Sin embargo, cuando se trata de seguros y su propia provisión, las cosas se ven diferentes. La información suficiente es importante para evitar errores costosos.

Fuente: Institut GenerationenBeratung IGB

Provisión incompleta

Las partes individuales e importantes de la provisión de vejez a menudo se olvidan. Estos incluyen:

1) poder notarial individual

3) Aclaración de las finanzas en caso de atención.

El consejero equivocado

“Incluir amigos, familiares y conocidos en todos los asuntos relacionados con las pensiones es importante y fortalece el vínculo entre ellos. Pero depender únicamente de sus consejos sería fatal ", dice Margit Winkler del Instituto GenerationsBeratung. Porque solo los asesores financieros capacitados podrían ser considerados responsables. Usted está obligado a documentar todos los productos de seguros y pensiones discutidos.

La prevención no siempre es precaución

Todos deben ajustar sus planes de pensiones a sus propias necesidades, los consejos generales de asesores o amigos generalmente son de poca utilidad. Dependiendo de la situación familiar, otros seguros y beneficios de pensión pueden ser importantes. "Especialmente en situaciones de retazos o en el caso de cónyuges casados, se aplican otras reglas del juego en la disposición", dice Winkler.

Oveja negra

Por lo tanto, se requiere precaución al elegir el asesor, hay ovejas negras en movimiento en la industria. Si un consultor no responde a la situación personal o elogia particularmente un determinado producto, los clientes deben prestar atención.

Informa la conversación

Si desea evitar errores en el curso de consejos incorrectos, debe informarse de antemano. Cuanto mejor esté informado el cliente en la consulta, antes podrá desenmascarar a los malos consultores.

mosaico de precaución

El consultor Winkler advierte contra la celebración de demasiados contratos con muchos consultores diferentes. Al final, el asegurado amenazó con perder la noción de lo que era mejor, una solución holística adaptada a la situación individual..

Un aumento en los subsidios, por lo tanto, beneficia sobre todo Personas con bajos salarios (para quienes la ventaja fiscal calculada es pequeña debido a su baja tasa impositiva) y personas normales con más de un hijo (solo entonces la suma de las deducciones excede su ventaja fiscal calculada). Según datos de la Oficina Federal de Estadística en 2013, el 42 por ciento de las familias en Alemania tiene solo un hijo, otro 42 por ciento tiene dos hijos y solo el 15 por ciento tiene tres o más hijos. Esto solo muestra que una gran proporción de ahorradores no se beneficiarán de la asignación más alta.

Entonces tienes el beneficio fiscal. Pero eso también merece una segunda mirada. Porque si solo observa la fase de depósito de la pensión Riester, se lo engañará. Desafortunadamente, esta es la regla, por ejemplo en las conversaciones de ventas, donde a los consultores les gusta calcular las tasas de financiación ("Mire, usted no paga el 40 por ciento de sus contribuciones usted mismo? ¿Dónde más puedes encontrar eso??"). Dichos consultores no proporcionan información exhaustiva ni neutral. La verdad es que la contrapartida de los fondos estatales en la fase de depósito es una desventaja importante de la pensión Riester cuando se trata de desembolso: la pensión Riester debe tributar al 100 por ciento. Por supuesto, esto no significa que el estado conserve el 100 por ciento, sino que la tasa impositiva personal se aplica al pago completo.

ARTÍCULOS RELACIONADOS

-

Lo que cambia en 2018: estas leyes entraron en vigencia el 1

Entraron en vigor nuevas leyes Ciclistas, pensionistas, familias: ha sido diferente desde Año Nuevo. A finales de año, surgieron numerosas innovaciones bien intencionadas…

-

Tabla de prestaciones infantiles 2018

El subsidio por hijo hace una valiosa contribución al alivio financiero de los padres: el monto de las asignaciones correspondientes y el monto correspondiente…

-

Schwabing-west 2017: esto trae el año nuevo en el trimestre, schwabing-west

Qué traerá el nuevo año al distrito en 2017 Schwabing-West: Decidir >Actualizado: 01/02/17 10:20 AM Múnich – ¿Qué sigue para el distrito creativo?,…

-

Pensión Riester: solo en 2020 tendrá sentido!

Ventajas y desventajas de un vistazo y si realmente vale la pena…