Ventajas y desventajas de un vistazo y si realmente vale la pena

Las cosas mas importantes en breve

- En principio, cualquier persona que paga el seguro de pensión estatal o paga a su cónyuge puede ser un gigante.

- Para la financiación total, la contribución es el 4% del ingreso bruto sujeto a contribuciones de seguridad social el año pasado menos la financiación.

- Hay financiación del gobierno en forma de bonificaciones o beneficios fiscales..

- Subsidio básico: 175 euros por año más subsidio por hijo de 185 euros para niños nacidos antes del 1 de enero de 2008 y 300 euros por año para niños nacidos después del 31 de diciembre de 2007.

- Nuevo desde 2018: la pensión Riester ahora vale la pena para todos, ya que no cuenta para la seguridad básica en la vejez.

contenido

Fundamentos de la pensión Riester

Como verá, el problema de las pensiones de Riester es más complejo de lo que algunas personas piensan. Sin embargo, las diferentes opciones de inversión para su pensión Riester, casi todas tienen los mismos hechos durante la fase de ahorro y el sorteo de la pensión. En el residencial Riester hay una o dos desviaciones.

¿Quién recibe fondos estatales para las pensiones de Riester??

Para recibir la subvención estatal para la pensión Riester, debe estar asegurado obligatoriamente en el seguro de pensión legal alemán. Esto se aplica a la mayoría de los trabajadores normales. Aquellos que reciben subsidio de desempleo, subsidio de enfermedad y subsidio de desempleo II también tienen derecho al subsidio Riester. Las personas que trabajan por cuenta propia que están sujetas a un seguro obligatorio, los agricultores asegurados obligatoriamente y los proveedores de servicios militares y civiles también son elegibles. Los funcionarios, jueces y soldados reciben apoyo estatal si no están sujetos a un seguro obligatorio solo porque reciben beneficios relacionados con la ley civil o con la ley civil. Los mini-trabajadores también se benefician de los fondos estatales si no renuncian a su propia contribución a la contribución del seguro de pensiones..

Los cónyuges o compañeros de vida de los grupos de personas mencionados anteriormente también reciben fondos, incluso si no tenían derecho a hacerlo ellos mismos. Para esto, sin embargo, tienen que pagar al menos 60 euros por año calendario en un contrato Riester.

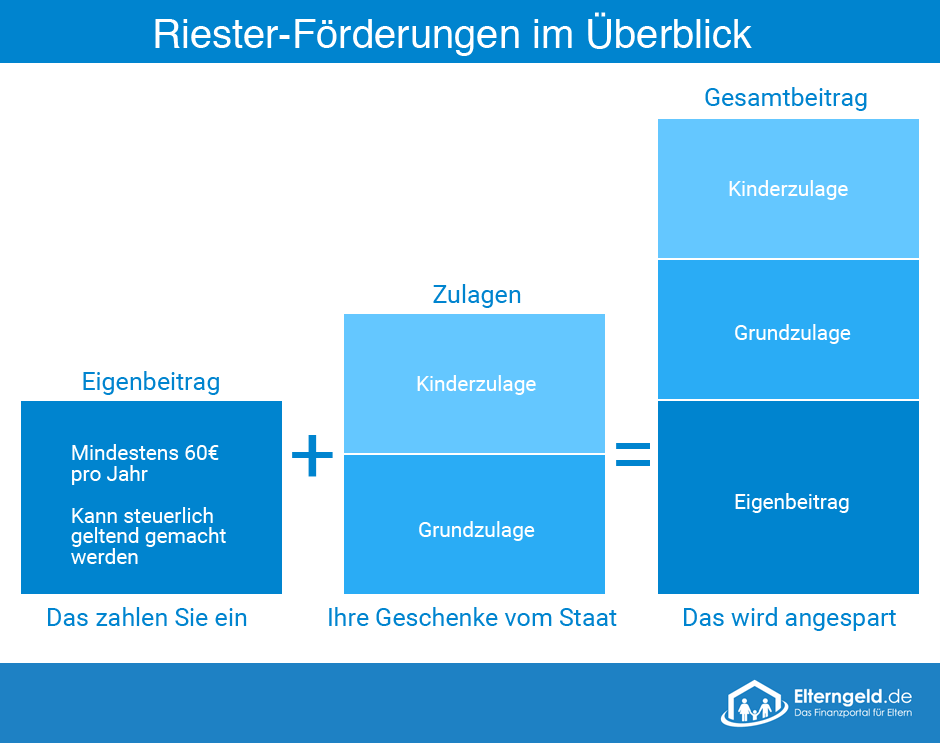

Cantidad de apoyo y condiciones para la pensión Riester

El apoyo estatal para la pensión Riester se puede proporcionar de dos maneras diferentes:

- El ahorrador recibe el subsidio..

- Las contribuciones se reconocen como gastos especiales a efectos fiscales..

no tiene que preocuparse de qué manera es más rentable para usted. La oficina de impuestos realiza un llamado cheque más barato y verifica si la asignación o el beneficio fiscal es más rentable para usted.

Ya habíamos declarado que la contribución máxima de ahorro era del cuatro por ciento de los ingresos brutos sujetos a contribuciones de seguridad social, hasta un máximo de 2.100 euros..

En primer lugar, cada ahorrador Riester recibe soporte básico en altura de 175 euros al año, siempre que haya agotado el cuatro por ciento como base para el cálculo. Aumentos de fondos básicos para Los padres todavía alrededor de la asignación por hijos. Esto equivale a 185 euros por año para los niños nacidos antes del 1 de enero de 2008 y 300 euros por año para los niños nacidos después del 31 de diciembre de 2007..

Además, los jóvenes profesionales recibirán una bonificación única de 200 EUR si han firmado su contrato Riester antes de cumplir los 25 años..

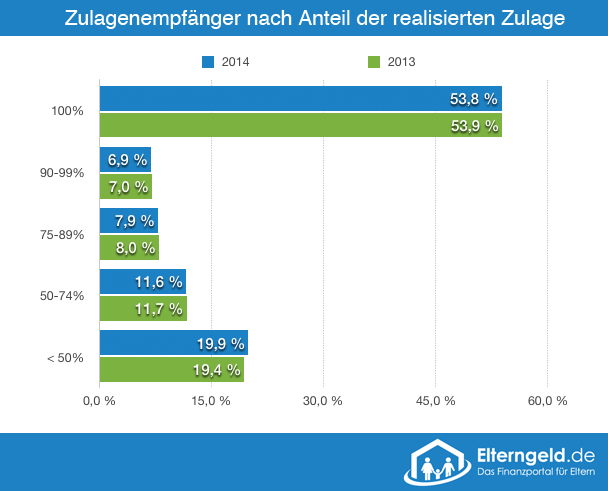

El diagrama opuesto muestra cuán importante es utilizar completamente el límite del 4%.

¡Solo un poco más de la mitad de los beneficiarios recibieron la asignación completa a la que realmente tenían derecho en 2013 y 2014! La razón de esto es probablemente la solicitud de asignación que no se ha ajustado a un ingreso modificado. Claro que su asignación completa a través de la solicitud de asignación permanente y verifique su contribución en términos de ingresos anuales anualmente.

Financiación de un vistazo:

| Columna Ninja 1 | Columna Ninja 2 |

|---|---|

| asignación básica | 175 euros al año |

| Subsidio por hijos nacidos antes del 1.1.2008 | 185 euros al año |

| Subsidio por hijos nacidos después del 31 de diciembre de 2007 | 300 euros al año |

| Subsidio único para jóvenes profesionales | 200 euros |

Queremos hacer que la teoría gris de la financiación de Riester sea comprensible para usted utilizando dos ejemplos:

Caso 1: Hubert Maier, 55,000 euros de ingresos, sin hijos, soltero

Para lograr la asignación completa, el Sr. Maier debe pagar al menos el 4% de los ingresos de su año anterior en el contrato de Riester. Esta suma se habría alcanzado en 2.200 euros. Sin embargo, solo tienen que pagar un máximo de 2.100 euros para recibir la financiación. Además, puede deducir el subsidio básico de 175 euros de sus contribuciones. Paga 1.925 € al año o 160,42 € al mes en el contrato. Si su ventaja fiscal por la deducción de gastos especiales de las contribuciones excede la asignación básica, se aplica la deducción fiscal.

Caso 2: Simone Huber, 22,000 euros de ingresos, gemelos, nacidos 2010, madre soltera

La Sra. Huber también paga el 4% de los ingresos de su año anterior en el contrato de Riester. Con un ingreso de 22,000 euros, la contribución máxima de ahorro es de 880 euros. Sin embargo, a partir de esto, todavía puede deducir las asignaciones para ella y sus hijos. De los € 880, otro subsidio básico de € 175 y dos subsidios para niños de € 300 se disparan, por lo que su propia contribución es de solo € 105 al año u € 8.75 al mes. El estado paga el 85% de su contribución total a través de los subsidios de la pensión Riester. El componente fiscal no se aplica a este acuerdo.

¿Puedo pagar menos en el contrato??

Por supuesto, usted es libre de pagar menos del monto relacionado con los ingresos en el contrato. ¡Pero recuerde que esto conducirá a una reducción en la asignación! Riester vale la pena, cuanto mayor sea la asignación! Puedes ajustar o pausar las publicaciones en cualquier momento.

¿Qué sucede si quiero cancelar el contrato de Riester??

A diferencia de un plan de pensiones de empresa, sin duda puede cancelar una pensión Riester. Sin embargo, debe calcular con bastante anticipación si vale la pena. En principio, todos los subsidios reembolsados se devuelven al estado. Lo mismo se aplica a las posibles ventajas fiscales..

Si su contrato de Riester es un seguro, le conviene que se informe de antemano sobre el valor de rescate. Se sabe que las comisiones fluyen con una compañía de seguros. Estos pueden ascender a 30 o 40 por mil del monto de la contribución calculada. La comisión se retiene de sus contribuciones de ahorro durante los primeros años y reduce los ahorros. No sería la primera vez que el valor de rescate de un seguro de pensiones, y esto también se aplica a Riester, es menor que el crédito pagado.

Este factor de costo no existe para un contrato de ahorro bancario y fondos mutuos. El período de aviso para un contrato Riester es generalmente de tres meses al final del trimestre..

Consejo: exención de contribuciones como una alternativa más sensata

Usted está mejor con una exención de contribución que con la terminación de su pensión Riester.

- No hay costos.

- Las asignaciones recibidas permanecen en el saldo del contrato.

- Oportunidad de cumplir con el contrato nuevamente en cualquier momento.

- Las reclamaciones adquiridas permanecen.

¿Cuándo tengo que devolver los subsidios recibidos??

Además de la rescisión, hay otras situaciones en las que tiene que devolver los subsidios recibidos.

- El ahorrador Riester muere durante la fase de ahorro. Solo el cónyuge puede continuar el contrato sin dañar la asignación. En el caso de otros herederos, la agencia de subsidios reclama la financiación recibida.

- Si se retira el capital antes del inicio del pago de pensión acordado. La excepción es que usa este dinero para comprar propiedades residenciales ocupadas por sus propietarios..

- Wohn-Riester proporciona otras razones para un reembolso, que cubriremos con más detalle en la sección correspondiente.

- Es importante que la pensión Riester no se pague en todo el mundo. El pensionista debe estar dentro de la UE, de lo contrario, esto también dañará la asignación.

¿Puedo transferir el crédito de los contratos de Riester??

Aquellos que quieran cambiar su forma de inversión para la pensión Riester pueden hacerlo en cualquier momento. Aquí, sin embargo, tenemos que poner un gran "pero" en la habitación.

Por un lado, el socio contractual que realiza la entrega tiene derecho a cobrarle una tarifa máxima de 150 euros. Por otro lado, es posible que deba asumir los costos finales nuevamente. Si cambia de una compañía de seguros a otra, por ejemplo, los costos de transacción descritos anteriormente surgen nuevamente. Por supuesto, esto reduce significativamente el rendimiento del contrato..

La legislatura sí prevé que una compañía libere un contrato existente. Sin embargo, no hay requisitos para la aceptación de otra compañía. Aquí probablemente se usó la avaricia financiera de los respectivos proveedores de servicios financieros.

Usted está seguro si aclara de antemano con un cambio planificado con su nuevo socio que ellos aceptan el contrato.

¿Qué principios deben cumplir los productos Riester para que se pague la financiación estatal??

Para que su contrato de ahorro Riester también esté cubierto por fondos estatales, debe estar certificado por BaFin. La certificación supone que el contrato cumple con los siguientes requisitos:

- El contrato garantizaba un monto garantizado de pensión, al menos contribuciones pagadas más subsidios. Esto también se aplica a los contratos de ahorro de inversión..

- El pago de la pensión comienza lo antes posible a partir de los 62 años (para los contratos con fecha de cierre anterior al 1 de enero de 2013, aún se aplica la edad de 60 años).

- La pensión Riester garantiza pagos de pensión de por vida. No puede usar más del 30% del capital ahorrado como un pago único.

- El contrato permite pausas en las contribuciones..

- Un cambio de producto debe ser posible.

- Los costos de adquisición y distribución deben extenderse por al menos cinco años..

- El proveedor del producto proporciona al cliente información completa sobre diversos detalles, como el uso de contribuciones, aspectos de inversión y los costos de cierre, ventas y administración..

- El beneficio de pensión debe ser al menos igual o aumentar.

- El 20% de la contribución puede utilizarse para incluir la pensión de supervivencia o para cubrir una ocupación o incapacidad laboral.

- Solo hay dos excepciones a estos conceptos básicos. Si el seguro de pensión legal establece una edad de jubilación anterior a 62 años para ciertos grupos ocupacionales, este límite se aplica en consecuencia. Esta regulación se aplica a pilotos y mineros, por ejemplo.

- Se aplican criterios adicionales a los contratos residenciales de Riester, que explicaremos en la sección especial sobre contratos residenciales de Riester..

¿Qué tipos de contratos Riester hay??

Puede acumular su pensión personal de Riester a través de varias formas de ahorro. Cada uno puede tener sus ventajas y desventajas individuales, y la disposición del inversor a asumir riesgos también juega un papel en la selección, al igual que la planificación de la vida..

Las siguientes formas están disponibles:

- Seguro de pensión (clásico o vinculado a la unidad)

- Planes de ahorro (vinculados a la unidad o clásicos)

- Seguro directo, fondo de pensiones, fondo de pensiones dentro del plan de pensiones de la empresa – ¡Atención! (¿Por qué "Atención!", Lo explicamos en la sección correspondiente.)

- préstamos de vivienda Riester

- contratos de vivienda Riester-ahorro

Si bien los planes de ahorro solo son ofrecidos por muy pocos bancos, puede retirar todos los demás productos a través de cualquier banco, corredor o representante de ventas de un proveedor de servicios financieros..

Hasta ahora te has informado sobre los conceptos básicos de la pensión Riester. A continuación, nos gustaría presentar las variantes de ahorro individuales con todas sus ventajas y desventajas y determinar quién vale qué variante.

Ahora hemos terminado con los conceptos básicos de la pensión Riester. En este punto, podemos decirle una cosa: Riester lo vale a pesar de todas las críticas, siempre y cuando elija la variante que sea mejor compatible con su planificación de vida. Queremos ayudarte con eso.

ARTÍCULOS RELACIONADOS

-

¿Qué sucede con la pensión Riester después del divorcio?

Los problemas de pensiones de Riester no siempre surgen cuando una pareja se divorcia. No hay problemas si … … uno sin hijos…

-

Lo que define un asiento infantil seguro, madre segura

Juhu! ¡Vete de vacaciones en coche! O solo en el próximo supermercado. Para los niños pequeños, conducir en el automóvil sigue siendo real al principio…

-

Impuesto de sucesiones: cuánto impuesto se paga realmente?

Por: Redacción 11 de diciembre de 2018 Todos los que hereden más de la asignación libre de impuestos deben pagar el impuesto de sucesiones. Puede ser…

-

Cómo los juegos de computadora hacen feliz a la gente

Los adultos a menudo hablan de que los juegos de computadora son malos para los niños. Debes haber notado eso antes. Pero realmente es?…