Según una encuesta reciente de Postbank, uno de cada tres ahorradores (33 por ciento) devolvió el dinero a sus hijos, nietos o ahijados. Pero por favor no lo pongas en la alcancía!

Cuanto mayores son los niños, mayores son los deseos

Imagen No. 1443, fuente: Postbank

© ulkas78

Licencia de conducir, auto y equipo para su primer departamento: cuando los niños vuelan, generalmente tienen grandes y caros deseos. Para poder cumplir con esto, cada tercio ahorrador alemán (33 por ciento) devuelve dinero a los jóvenes. Este es el resultado de una encuesta actual de TNS Emnid en nombre de Postbank. Quienes cuidan de la descendencia a menudo usan una cuenta de ahorros (38 por ciento), un contrato de ahorro para el hogar (31 por ciento) o un seguro de vida (29 por ciento). Los fondos y las acciones, por otro lado, no son muy populares: solo el 21 por ciento de quienes componen las reservas de los miembros de la familia invierten el dinero en la bolsa de valores; el promedio es del 24 por ciento. El 29 por ciento de los encuestados incluso prefieren ahorrar los ahorros en el hogar. Los altibajos de los cursos de la bolsa de valores parecen demasiado inciertos para invertir en las asignaciones de bautizo y cumpleaños de los niños. “Si comienzas a ahorrar para los jóvenes desde el principio y los ahorros no tienen que pagarse en una fecha fija, los valores son uno bueno Posibilidad de obtener beneficios por encima del límite de inflación. Es aconsejable comprar acciones en un fondo de inversión o ETF. Esto significa que los inversores asumen un riesgo manejable ", recomienda Karsten Rusch de Postbank.

Imagen No. 1444, fuente: Postbank

© Zlatan Durakovic

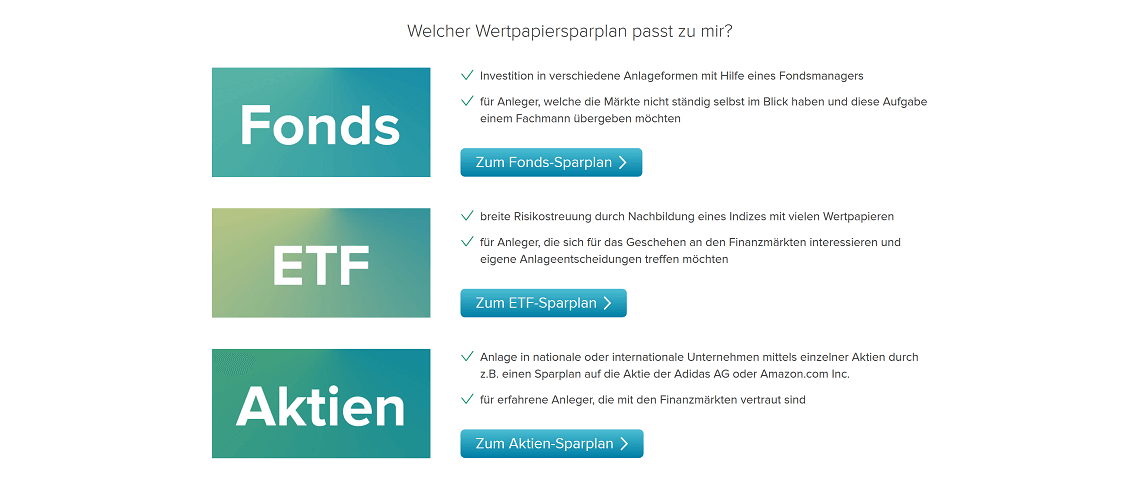

Un fondo consta de numerosas acciones individuales que distribuyen el riesgo para el inversor. En el caso de un ETF, la composición refleja un cierto índice, por ejemplo, el índice bursátil alemán o las acciones de las empresas más exitosas del mundo. Al comprar acciones de ETF, los inversores confían en el desarrollo positivo del mercado y no, como con un fondo de inversión administrado activamente, en las habilidades de un administrador de fondos. Los ahorradores también pueden comprar acciones en un fondo a través de un plan de ahorro. Esto ya es posible desde 25 euros al mes. Otra ventaja: "Un plan de ahorro de fondos es flexible, puede variar la cantidad de pagos, suspenderlos temporalmente y conocer el plan en cualquier momento", dice Karsten Rusch. Si desea invertir dinero en el intercambio, necesita una cuenta de custodia y una cuenta de inversión. Los padres pueden ponerlo a nombre del niño; luego, las ganancias de capital de hasta 9.600 euros por año permanecen libres de impuestos. Sin embargo, si el ingreso mensual del niño es superior a 425 euros (en el caso de empleo marginal superior a 450 euros), se excluye de la ley gratuita. seguro de salud. Padres y abuelos En caso Además, tenga en cuenta que la germinación puede disponer de sus ahorros de forma totalmente gratuita después de cumplir 18 años si él mismo es titular de una cuenta. Razón de más para educar a los jóvenes a usar el dinero de manera responsable..

Información del estudio:

En una encuesta telefónica, representativa y de varios temas en agosto de 2017, TNS Emnid entrevistó a 1.001 encuestados de 16 años o más en nombre de Postbank.

ARTÍCULOS RELACIONADOS

-

Éxito-y-sensible-depósitos a plazo-para-niños

A muchos inversores les gustaría financiar la educación de sus hijos o ahorrar pequeñas cantidades para licencias de conducir o automóviles en su nombre. Te quedas ahi…

-

Inversión financiera para niños: encuentre el fondo de capital adecuado

Herramienta de la semana El fondo de capital adecuado para hijos y nietos Cuando se trata de invertir en valores para hijos y nietos, los ahorradores alemanes tienden a ser más…

-

Cómo encontrar gangas en equipos para bebés

Solo hay lo mejor para los más pequeños: eso es lo que piensan muchos padres y, por lo tanto, son generosos cuando se trata de equipos para bebés. Al hacerlo…

-

Save-f-r-niños-como-padres-dinero-f-r-niños

Fuente de la imagen: © Adobe Stock / Texto: Verivox Lo más importante en pocas palabras El dinero que los niños ahorran para financiar compras más grandes…